東京 渋谷区の宇田川税理士事務所です。

『不動産管理会社による節税・相続税対策』

『土地活用・不動産の税金のご相談』

『個人の確定申告のご相談』を行っています。

JR渋谷駅から徒歩5分、地下鉄渋谷駅から徒歩3分です。

《主な業務地域》東京都全域、神奈川県、埼玉県、千葉県の一部

不動産所得の確定申告 1 確定申告とは

確定申告とは、個人の1/1~12/31までの収入や経費を計算して、翌年の3/15までに税務署に申告書を提出し、納税する所得税を確定させることです。

勤務先からの給料が収入の全ての方は、勤務先で「年末調整」を行い納税する所得税を確定させますので、確定申告をする必要はありません。

しかし会社からの給料以外に個人で不動産貸していたり、個人事業を行っていたりすると、給料の他にも収入があるといえますので確定申告をする必要があります。

ここでは不動産オーナー向けの節税ができる確定申告情報をご提供します。

不動産所得の確定申告 2 青色申告と白色申告

確定申告には青色申告と白色申告の2種類があり、青色申告は白色申告よりも詳細な資料の作成が義務付けられているため、青色申告のみに認められた様々な税金の特典があります。

主な特典は以下の通りです

①青色申告特別控除

100,000円又は650,000円の控除ができます。つまり収入から経費を引いた所得金額から、さらに控除が可能となります。

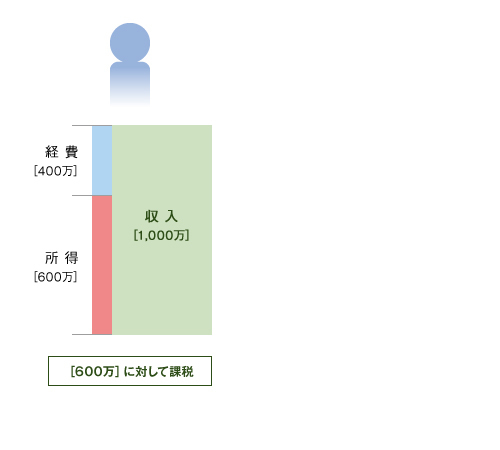

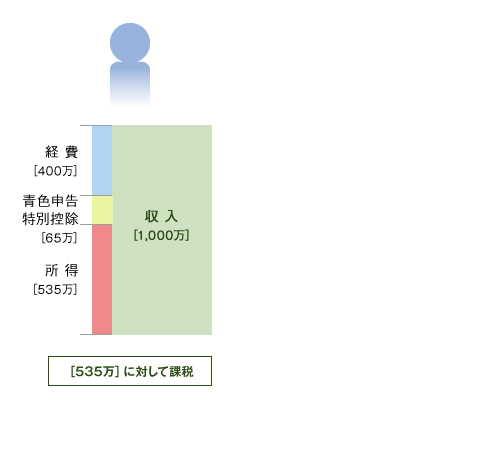

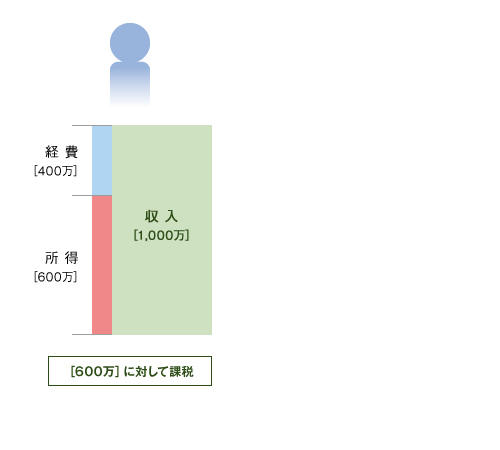

例)収入が1,000万円で経費が400万の場合

白色申告では1,000万-400万=600万が所得金額

青色申告では1,000万-400万-65万=535万が所得金額

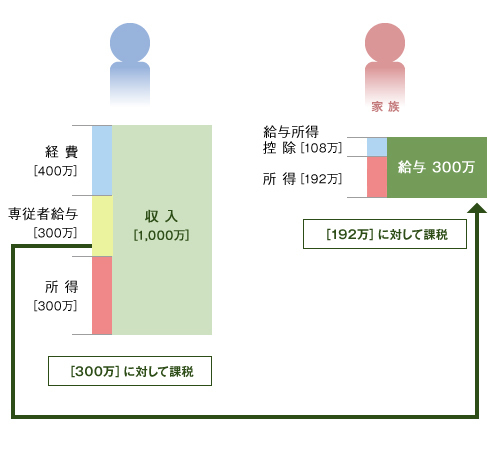

②青色事業専従者給与

事業を手伝ってくれた家族に対して給料を支払い、事業の経費にできます。

所得税では家族に支払う給料を経費として認めません、ただし青色事業専従者給与の届出書を税務署に提出することによって家族への給料を経費とすることができます。

③純損失の繰越控除

事業が赤字になった場合、その赤字部分を翌年の黒字部分と相殺できます。

これらの特典は非常に節税効果が大きいため、青色申告のメリットと言えます。

青色申告を受けようとする場合には、受けようとする年の3/15までに「青色申告承認申請書」を税務署に提出する必要があります。「受けようとする年」とは実際に申告書を提出する年度ではなく、申告書の該当年度になります。

例)令和5年3月15日までに提出する確定申告なら、令和4年3月15日までに青色申告承認申請書を提出する必要があります。

不動産所得の確定申告 3 事業的規模とは

不動産所得で、所得から差し引ける青色申告特別控除の650,000円や家族に対して給料を支払える青色事業専従者給与の支給をするためには「事業的規模」であることが条件となります。

事業的規模とは不動産業務を事業といえる規模で営んでいることで、その判定基準は社会通念により判断することとなっています。

しかし社会通念で判断だけではあまりに曖昧ですので、形式的な事業的規模の判定基準として 5棟10室という基準が設けられています。

5棟というのは一戸建てのこと、10室というのはアパートやマンションの室数のことを指しますので、例えば一戸建て2棟とアパート8室でしたら一戸建て2棟を2棟×2=4室と換算して、4室+8室=12室で事業的規模と判定されるのです。

不動産賃貸業が5棟10室以上になると、所得税・住民税の他に「個人事業税」という5%の税率の税金がかかってきてしまう点がデメリットですが、それ以上に事業的規模に該当した場合の所得税・住民税の節税メリットの方が大きいのです。

不動産所得の確定申告 4 青色申告特別控除

青色申告特別控除とは、青色申告者のみに認められている所得(収入から経費を引いたもの)から更に引くことができる控除のことです。

この青色申告特別控除は100,000円控除と650,000円控除の2種類があります、この控除額の違いはどのようにして生じるのでしょうか。

100,000円控除と650,000円控除の相違点

①事業的規模かどうか

②貸借対照表の作成

事業的規模かどうかは所有物件の戸数や室数で判断されます、また貸借対照表の作成には簿記のルールに従って帳簿を作成する必要があります。

簿記に慣れていない方や帳簿を付ける時間が取れない方は専門家である税理士に依頼することも一考です。

自分で白色申告や青色申告の100,000円控除の申告書を作成するよりも、経費がかかっても税理士に申告書作成を依頼して650,000円控除を受けた方が節税になるケースがほとんどです。

(税理士に支払う報酬は事業の経費になりますので、経費を支払った分に対応して税額は少なくなります。)

青色申告650,000円控除にした場合の節税額

①不動産収入 年間1,000万円

③不動産経費 年間 400万円

⑤税率 所得税20% 住民税10%

※所得控除と個人事業税は考慮しない

税額計算(白色申告)

(1,000万円-400万円)=600万円

①所得税600万円×20%-42.75万円=772,500円

②住民税600万円×10% =600,000円

合計税額①+②=1,372,500円

税額計算(青色申告65万円控除)

(1,000万円-400万円-65万円)=535万円

①所得税535万円×20%-42.75万円=642,500円

②住民税535万円×10% =535,000円

合計税額①+②=1,177,500円

差額1,372,500円-1,177,500円=195,000円の節税

不動産所得の確定申告 5 青色事業専従者給与

青色申告のメリットである青色事業専従者給与とはどのようなものでしょうか。

所得税では家族(生計一親族)に対して支払う給料を経費にすることはできません。

しかし親族以外の人を雇って給料を支払っている人とバランスを取るため、青色事業専従者給与の届出書を税務署に提出することによって家族に対して支払った給料を経費にすることができます。

夫が不動産を所有していて、妻が専従者となっている場合は夫が妻に青色事業専従者給与を支払うことにより夫の所得の一部を妻に移転することが可能で、節税になります。

しかし「専従者」の名称の通り1年のうち6か月以上、その事業で働いていることが条件になるため、妻がフルタイムの仕事を持っていたり学生だったりする場合には専従者にならないことに注意が必要です。

※白色申告をしていても「事業専従者控除」という配偶者で860,000円の控除、それ以外の人で500,000円の控除が認められています(実際の給料の支払いをしなくても良い)が、青色事業専従者給与に比べると節税効果は少なくなります。

所得を2人に分散することにより税率が下がり、1人で納税するよりも節税になります。

不動産所得の確定申告 6 不動産所得の経費になるもの

不動産所得の経費になるものは以下のものがあります。

①貸している土地や建物の固定資産税

②賃貸建物にかかる火災保険などの保険料

③物件の修繕費(内容によっては一度に経費になりません)

④減価償却費(建物の建築費用を何年かに分けて経費にします)

⑤借入金の利息

(物件の購入のためにローンを組んだ場合は利息部分が経費になります)

⑥不動産管理会社への管理料

⑦賃貸建物の水道代・ガス代・電気代

⑧物件を見に行った時、不動産の研修に行った時の交通費

⑨不動産業者の営業マンと飲食した場合は接待交際費

⑩不動産の研修会などに出た場合の会費

⑪事業に関連する書籍などを購入した場合の新聞図書費

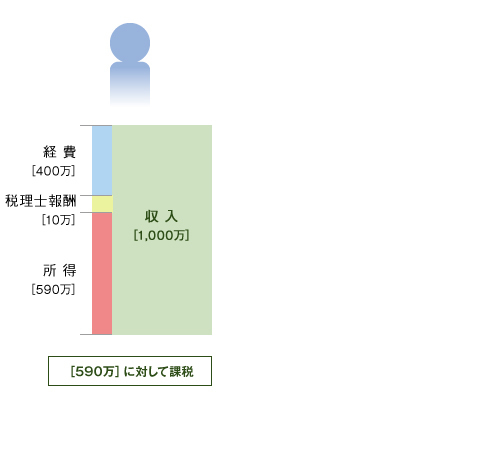

⑫税理士に対して支払った報酬

これらの経費を漏らさず計上していくことが節税の近道になります。

税理士報酬を支払って確定申告を依頼すると報酬が経費になるためその分税金が減少します

→実際に支払った金額よりも得になります。

税理士報酬10万円を支払って確定申告を依頼した場合

課税される金額が10万円減少します、仮に税率が40% だった場合

税理士報酬金額10万円

税金減少額(600万円-590万円)×40% =4万円

差し引き 10万円-4万円=6万円

→実質6万円で確定申告を依頼することができます。

税理士に依頼した場合の所得

税理士に依頼しなかった場合の所得

不動産所得の確定申告 7 家賃が未回収の場合

不動産の家賃が12/31の時点で未回収だった場合

①収入として計上?

②家賃が実際に入金になった翌年に計上?

答 え

①未回収でも収入として計上する必要があります。

これは契約日基準といい、家賃の支払いの契約日が来たときに収入計上する基準です。家賃は通常翌月分の家賃を前月末までに支払う契約がほとんどなので、毎年翌年1月分までの家賃を収入計上する必要があります。

(ただし正確に毎年1月~12月分を計上している場合は、その処理も認められます、これを「前受未収経理」と言います)

また1年分の家賃を一度に前払いを受けた場合は、前受未収経理をしている場合に限り、翌年に対応している分の賃料を翌年回しにできます。

不動産所得の確定申告 8 土地と建物の減価償却

①土地と建物は経費になるのでしょうか

物件を取得した場合、どのようにして支払った金額を経費にしていくのでしょうか、これは土地と建物では大きく異なります。

土地・・・経費にならない(土地は消耗して無くならないため)

建物・・・建物の種類によって何年かに分けて経費にしていきます

②土地と建物の価格はどのように分けたら良いでしょうか

売買契約書に土地と建物の価格が分かれて記載されていたり、契約書に消費税の額が記載されている場合(消費税は建物のみにかかります)は、その契約書に従って土地と建物の価格を分けます。

不動産業者が絡んだ取引では売買契約書に上記いずれかの記載がされています、(稀に契約書に記載が無く「売買承諾書」などの別書類で内訳が記載されている場合がありますが、こちらも契約書と同様に税務署は見ます。 )

なお、個人間売買で土地建物の内訳や消費税の記載が無い場合は、固定資産税評価額などの金額で按分して価格を決めていくことになります。

③建物は何年間で経費にしたら良いのでしょうか

事務所用か居住用か、木造か鉄筋かでそれぞれ異なります。 税法では以下のように耐用年数が決められています。

| 鉄 筋 | 木 造 | |

| 事務所用 | 50年 | 24年 |

| 居住用 | 47年 | 22年 |

④中古取得の場合の耐用年数は

中古取得の場合の耐用年数は以下の算式により決定します

(新品の耐用年数-今までの使用年数)+今までの使用年数×20%

⑤建物の取得価格を更に分けられますか

新築物件の見積書には物件の価格が建物本体・電気設備・給排水設備・構築物などに分かれて記載されています。

建物本体の耐用年数は居住用・鉄筋の場合は47年と非常に長いですが、電気設備・給排水設備などは15年、構築物としてのコンクリートの塀も15年で経費にすることができますので、建物の価格を全て建物本体にするよりも、電気設備などを分けて経費にしたほうが、早く経費にできますので税金の支払いが当初は少なくできて有利です。

⑥どんな建物を建築したら良いのでしょうか

場所によって大きく変わるものではありますが、事務所・店舗は住居よりも賃料や保証金が高く利益率が高いのですが、その分居住用に比べると汎用性が無く空室リスクが高いと言えます。

また鉄筋建物は老朽化が小さく、土地建物を同時購入する投資物件としては向いていますが、木造と比べると建築費が高く資金の回収期間が長くなるため、既に土地を所有していて、土地有効活用を目的とする方には不向きです。