東京 渋谷区の宇田川税理士事務所です。

『不動産管理会社による節税・相続税対策』

『土地活用・不動産の税金のご相談』

『個人の確定申告のご相談』を行っています。

JR渋谷駅から徒歩5分、地下鉄渋谷駅から徒歩3分です。

《主な業務地域》東京都全域、神奈川県、埼玉県、千葉県の一部

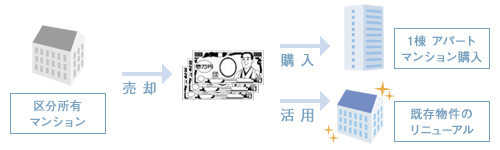

不動産コンサルティング事例①

区分所有マンションを売却して買い替え・建て替え

不動産投資の入門編として区分所有マンションを購入する方も多くいらっしゃいます、区分所有マンション投資は次のようなメリット・デメリットがあります。

メリット

都心の駅前など立地が良いケースが多いので値崩れせず、高値で売却できる

→換金性が高いのでインフレ対策や相続対策に向いている

デメリット

1棟もののアパートマンションと比較すると利回りが低い傾向がある

→都内だと5%から6%の表面利回り(1棟ものは8%から10%の表面利回り)

収益性が良くない区分マンションは高値で売れるタイミングを見て1棟アパートやマンションの頭金にするか、既存所有物件の建替費用や修繕費用に充てていきましょう。

借り入れで新規物件の購入や建替を行うことももちろんできますが、同時に大きなリスクも抱えてしまっていますのであまり借入額を多くしてしまうのも考え物です。

また頭金を入れたほうがローンを組む際にも借入期間や金利を有利な条件で締結することもできます。

所有不動産をコンパクトにまとめて個々の収益性を上げていく方法をお勧めします。

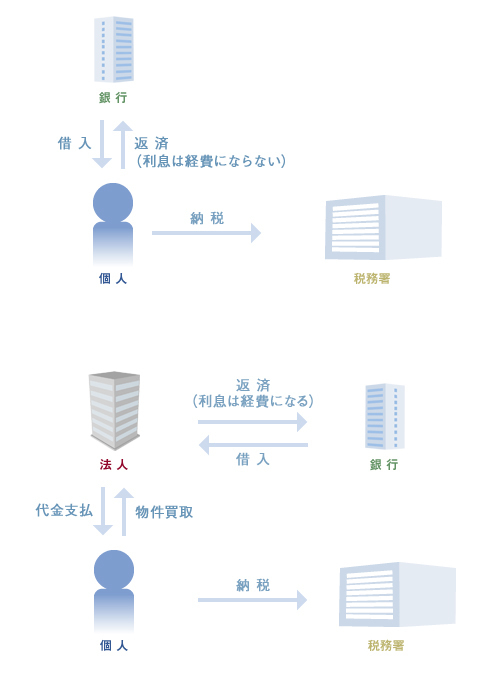

不動産コンサルティング事例②

相続税の納税をするために延納(相続税の分割払い)をした場合は、その利子部分は経費にならないため返済の負担は想像以上に大きなものになってしまいます。

そこで同族法人(自己所有の法人)が個人所有の不動産を買い取ることにより、借入利子を法人の経費にして相続税の納税を行うことが可能です。この手法を使うことにより返済の負担は大幅に軽減されます(相続税の納税は一括払いになりますので、延納は行いません)

| 延納金利(4~5%程度)<銀行借入(2%程度) |

| 延納利子は個人の経費にならない<銀行借入は法人の経費になる |

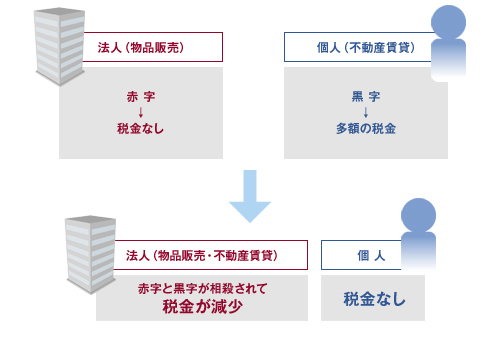

不動産コンサルティング事例③

赤字法人を利用したコンサルティング

法人で事業(例えば物品販売業)、個人で不動産賃貸業を行っている方は昨今の経済状況悪化により法人での事業が赤字になっている方も多いのではないでしょうか、しかし個人の不動産賃貸業は堅調で黒字になっているケースがほとんどかと思います。

このままでは 法人→赤字で無税 個人→黒字で納税 という形になり、不足した法人の資金は個人が貸し付けて運営を続けるといった状況になってしまいます。

そこで法人に不動産収入を移転させることで、事業の赤字と不動産の黒字を相殺して節税を図ることができます、更に法人に過去の赤字がある場合は過去の累積赤字と今年度の不動産収入の黒字を相殺していくことも可能です。

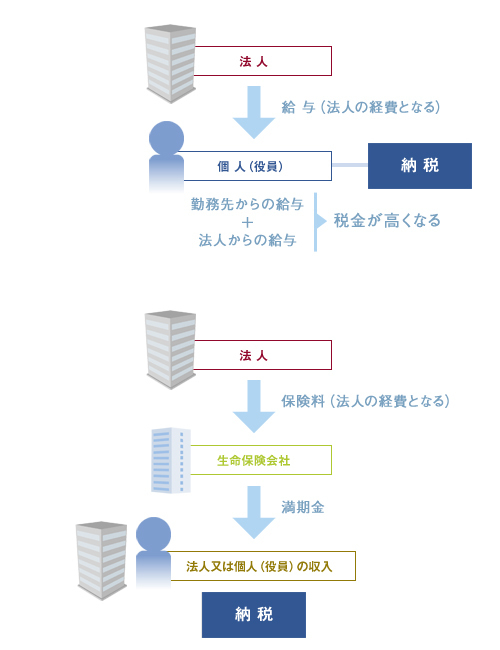

不動産コンサルティング事例④

勤務先からの給与収入がある場合

不動産管理会社は役員に対して給与を払うことによりあまり利益を残さない方法が基本ですが、役員がサラリーマンをしていて勤務先からの給与がある場合は、勤務先からの給与と不動産管理会社からの給与との合計に対して税金がかかるため税額が高くなってしまいます。

この場合の節税方法としては以下の2つがあります

①役員に対して給与を支給せず、法人で納税して法人に資金をプールする

→法人税の税額が増えます。

②法人名義で生命保険に加入して支払保険料を経費とすることにより節税を図る

※生命保険は掛込保険料のうち1/2が経費になるものがほとんどです。

→中途解約をした場合は、解約返戻金が掛込保険料の総額を下回ってしまいます。

③倒産防止共済

共済掛金が法人の経費になります、共済金は月額20万円、累計で800万円に達するまで掛け込むことができます。

中途解約をした場合も契約から40ヶ月以上経過していれば掛金全額が返還されます。

→限度額が小さいことが難点です

④小規模企業共済

会社役員の個人年金になります、年額84万円までを個人の所得控除として計上することができます。

→個人の所得控除として計上されるため、法人の経費にはなりません。

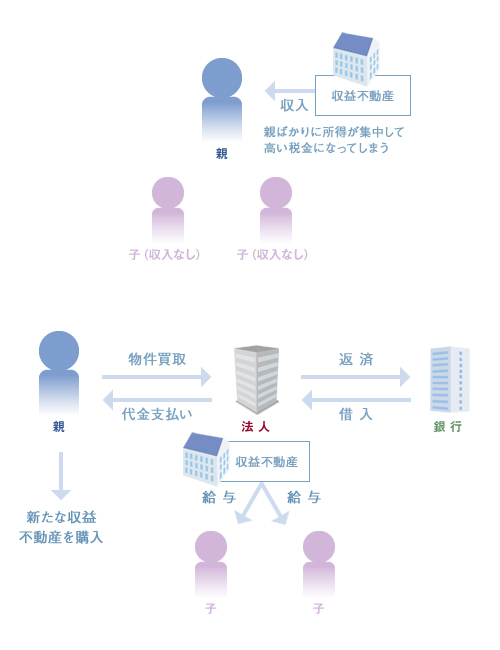

不動産コンサルティング事例⑤

法人による不動産買い取り

1棟だけ大型物件を所有している場合の節税コンサルティングです、個人で大型物件を所有していますと所有者だけに所得が集中してしまい所得税や住民税が高額になってしまいます。

この場合は法人を設立して個人所有の不動産を法人に売却し、法人所有にすることによって節税を図ることが有効です。

会社の利益は他の親族への給与として支払い、物件の買取資金は銀行からの融資で調達します。

融資を受けた資金は法人から個人に支払いますので、個人には余裕資金が生まれます。その資金は既存物件の建替や修繕、新規物件の購入に充てる形がベストです。

不動産管理会社の節税商品(倒産防止共済)

不動産管理会社で利益が出た場合に、最初にご提案しているのが倒産防止共済(経営セーフティ共済)です。

この商品は限度額が決まっているものの、1年以上の事業を行っている法人であれば加入できるため手軽といえます。

倒産防止共済は税務上のメリット・デメリットのどちらもありますので注意が必要です。

メリット

①掛金が全額損金になります・・・最近の生命保険は支払金額の1/2が損金になるものがほとんどのため、全額損金になるメリットは大きいです。

②掛金の増減が容易です・・・会社の状況に応じて掛金を月額5,000円~200,000円の間で変更できます。経営状況に変化があり例年通りの掛金を支払うことが難しくなることも考えられますので重宝する部分です。

③掛金を前納できます・・・掛金を先払いすることにより、向こう1年間分に限り掛金を支払った年度の損金にすることができます。そのため決算終了ぎりぎりにに加入したとしても1年分の損金を計上できることとなります。固定資産などを決算月に購入した場合は1/12年分しか減価償却ができませんので、このメリットは大きいです。

デメリット

①掛金の累計額8,000,000円を超えて支払うことはできません

②短期解約をした場合は元本割れします・・・40ヶ月未満で解約した場合は元本割れしますので注意が必要です(特に12ヶ月以内は掛け捨てになってしまいますので、絶対に避けるべきです)

③解約金が全額収入になります・・・課税の対象と、解約と物件の修繕を同じ年度に行うなどの対策が有効となりそうです。

不動産賃貸業の買替特例

買替特例は種類が多いうえに毎年のように適用要件の改正が入るため、非常に分かりづらいものとなっています。ここでは不動産賃貸業で使用する買替特例をご紹介します。

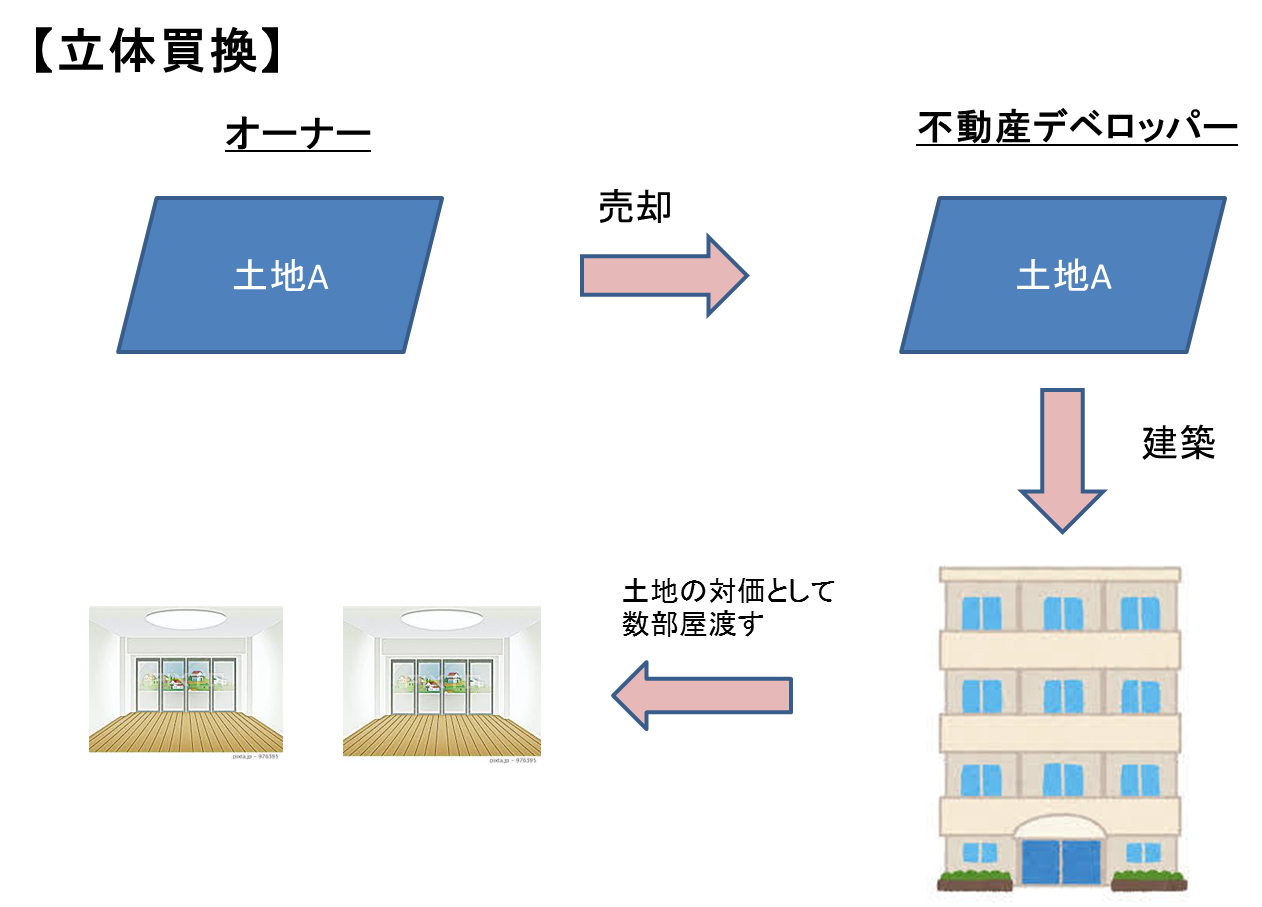

(1)立体買替(等価交換 100%繰延)

更地や老朽化している賃貸物件を不動産デベロッパーに売却をして、対価としてデベロッパーが新築した建物の一部を渡すというケースが該当します。

オーナーが所有している不動産に、自己資金で建築して賃貸することは収支リスクも伴いますので、資金負担をせずに新築不動産を取得できることはメリットと言えます。

税務上はいったん不動産を売却して、新たな不動産を購入したという取り扱いになり、売却した不動産に含み益があった場合は譲渡所得税が課税されることとなります。

しかし次の条件を満たした場合は、含み益にかかる譲渡所得税を将来に繰り延べることができます。繰り延べた譲渡所得税は減価償却を通じて将来支払っていくこととなりますが、譲渡した翌年の確定申告の税金はゼロとなります。

大まかな要件は以下のものです

①既成市街地(東京都23区など)の不動産であること

②購入したデベロッパー自身で新築すること、またその建築物が3階建以上の中高層耐火建物であること(3階建以上の新築建物でしたらほぼ該当します)

以下の注意点があります

①等価交換とはいってもデベロッパーの運営費や利益などを考慮した価格になりますので、元々所有している不動産よりも価値は減少することとなります。

②個人で買替特例を使った場合は、長期譲渡所得の税率20%と総合課税の税率(最大55%)の影響によりかえって納税額が増加してしまうことがあります。

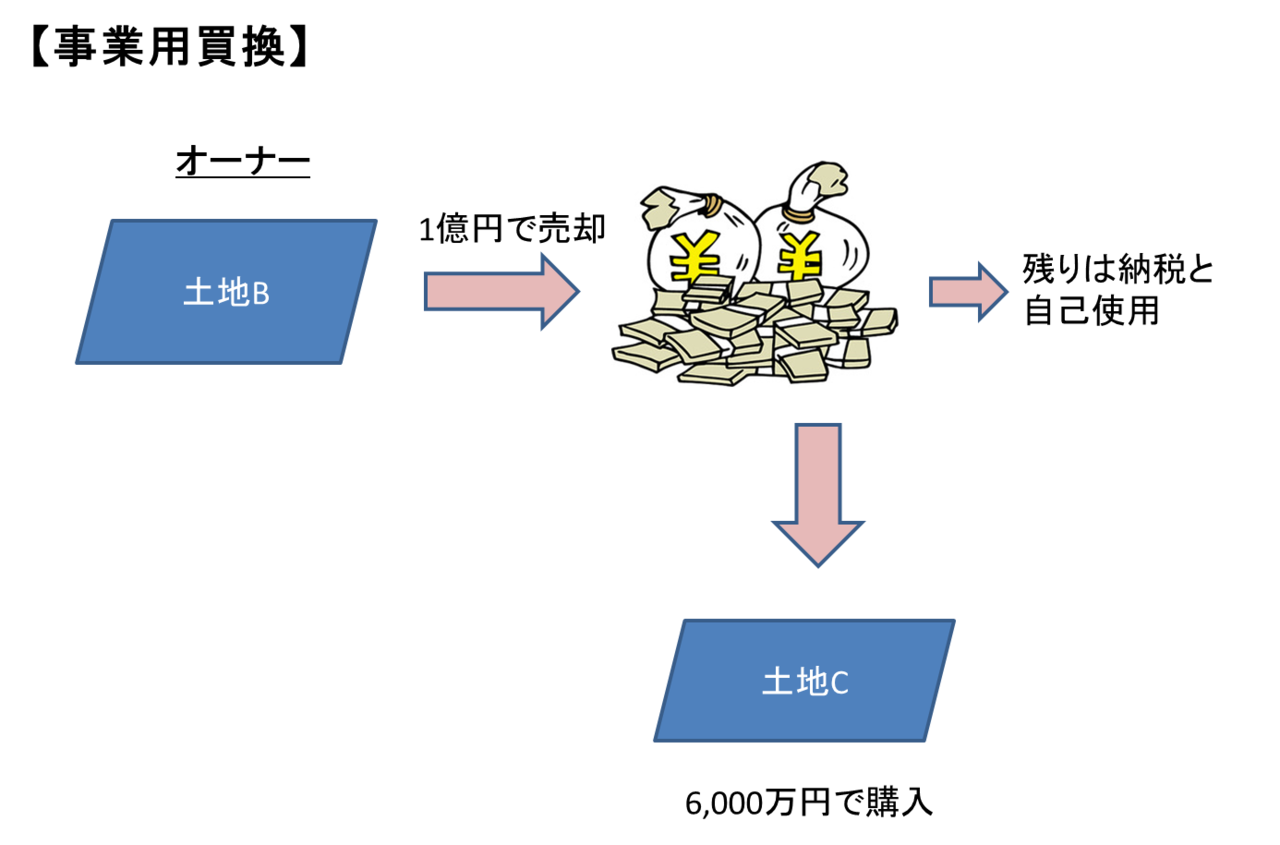

(2)事業用買替(80%繰延)

大型の収益物件を所有している人が、いったん物件売却により換金し、換金した資金の一部で新たな収益物件を購入するケースが該当します。

こちらも(1)同様に売却した不動産に含み益があった場合は譲渡所得税が課税されることとなります。

しかし次の条件を満たした場合は含み益にかかる譲渡所得税を将来に繰り延べることができるため、税負担を最小限にして新規物件購入資金を確保することができます。譲渡した翌年の確定申告では利益の20%に対して課税されます。

大まかな要件は以下のものです

①売却物件の所有期間が10年超であること

②貸付用の不動産であること

③買替資産の土地面積が300㎡以上であること

以下の注意点があります

①都市部で土地面積が300㎡以上の収益不動産は非常に高額であり、買替資産の対象となりにくいこと

②立体買替と同様に税率の問題でかえって納税額が増加してしまう可能性があること